2026年新规实施,股权变更需先完税、0元转让成历史,注册资本或净资产缴税。存量公司需减资,代持协议需书面,增资扩股更优。工商变更全国联网,阴阳合同风险大。2026年起全面实施!

不同股权交易场景下的增值税处理规则,并提示关键风险点和防范建议。

以下是文章的主要内容总结:

核心原则

股权交易是否缴纳增值税,关键在于判断股权性质是否属于增值税应税范围中的“金融商品转让”。

不征税:非上市公司的股权转让(包括有限责任公司、未上市股份有限公司的股权)通常不缴纳增值税。

征税:上市公司股票等典型金融商品的转让,需按“金融商品转让”缴纳增值税。

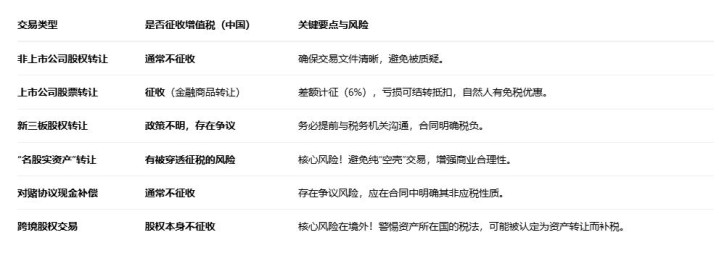

各交易场景要点总结

上市公司股票转让

计税方式:差额纳税,即(卖出价 - 买入价)× 6%。

亏损处理:当期亏损可结转抵扣后续金融商品转让的盈利。

特殊规定:自然人转让上市公司股票价差收益免征增值税。

实务要点:通常由券商代扣代缴,企业需建立税务台账。

非上市公司股权转让

核心结论:通常不征收增值税。

实务要点:需在交易文件中明确标的为非上市股权,并妥善保管交易凭证,以备税务核查。

新三板公司股权转让

现状:税务政策尚不明确,各地税务机关执行口径存在差异(有的视同上市公司征税,有的视同非上市公司不征税)。

建议:交易前务必与主管税务机关沟通确认,并在合同中明确税负承担方。

“名为股权转让,实为售卖资产”

风险:通过转让持有核心资产(如不动产、土地使用权)的“空壳”公司(SPV)股权来间接转让资产,可能被税务机关依据“实质重于形式”原则穿透认定,重新定性为资产转让,从而补缴高额增值税(如不动产9%)。

防范要点:

增强SPV的商业实质(使其有真实业务和经营)。

避免一次性转让100%股权,可考虑分步转让或保留少量股权。

准备充分的商业目的说明文件。

对赌协议的现金补偿

一般原则:不属于增值税应税范围,无需缴纳增值税。因为这是基于合同约定的补偿款,而非销售行为。

风险点:可能存在被税务机关认定为“价外费用”而要求纳税的争议。

建议:在协议中明确约定补偿款的性质为非应税款项,财务上作为营业外收支核算。

跨境股权交易

基本原则:股权转让本身在中国不征收增值税。

核心风险:忽略资产所在地国家的税法。如果被转让的境外公司核心价值来源于境外的不动产或无形资产,该交易可能在资产所在国被视同直接转让资产,从而需要在当地缴纳相关税款(包括增值税)。

建议:交易前充分研究资产所在地税法,优化交易结构,并在合同中明确跨境税务责任。

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。

拉伯配资提示:文章来自网络,不代表本站观点。